こんにちは、クマノミです。

あなたはNISAをご存知ですか?

NISAとは、「小額投資非課税制度」のことを言います。

要するに、「少ない投資をする際に税金を免除しますよー!」という制度です。

これは、本ッ当に有難い制度です!僕もフル活用しています。

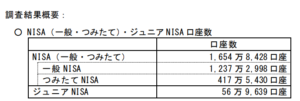

そんなNISAの2021年6月末時点の口座開設数は以下の通りとなっております。

金融庁から引用

そして、2021年の全人口が、「約1億2500万人」とされています。(総務省統計局より)

NISA口座は一人一つしか開設できませんので、総口座数から人口で割ると、「約13%」の人が活用している制度となっています。

「少なすぎひん!?」

というのが、率直な感想です。僕の中では、めちゃくちゃお得な制度なので、みんなやっているもんだと思っていたからです。

なので、まだまだ認知もされていない事を踏まえて、今回記事を書こうと思いました。

少しでも参考になれば幸いです^^

NISAについて

簡単な概要

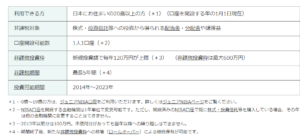

金融庁より引用

・株式の売った時の利益や配当金の利益が非課税

・1人1個まで

・1年間に120万円まで(最大600万円)

・最長5年間

・2014年~2023年

売却益だけでなく、配当金に対しても非課税なのは嬉しいですね。

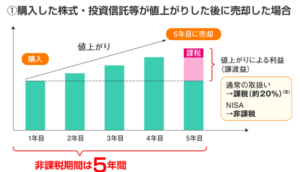

金融庁から引用

売却益に対するイメージはこのようになります。

5年間持ち続けて、5年後に売った際の利益が非課税という事です。

他にも、一度だけその売却期間を5年から10年に伸ばす「ロールオーバー」というやり方もありますが、最初は覚えていなくても全く問題ありませんので、今回は割愛します。

余談ですが、NISAとは、イギリスのISAという制度を踏襲した内容になっています。

やはり、海外の良い制度を日本に持ってくるというのは今も昔も変わらない様子ですね。

口座数の現状

先ほどもお示ししました通り、全国的に見てもNISAの使用率は約13%と非常に少ない普及率です。

ですが、データを見ていくと面白い事実も見えてきました。

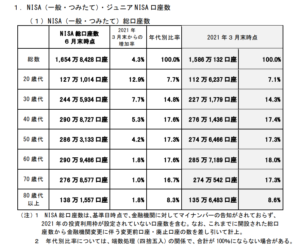

金融庁より引用

これは、2021年6月末時点の口座開設状況です。

そして、今年の3月からの3か月間での年齢別増加推移も見ています。

中でも20代の増加率がどの年代よりも高かったことが分かります。

これは、非常に良い傾向だと思います。

今後の不安などの動機でも何でもいいと思います。まずは、始める人が増えていき、投資をすることが当たり前になる世の中になるとかつての経済大国の名に恥じない日本になっていくと思います。

「非課税」で運用が出来る!

![]()

国が公認している数少ない「優遇税制」の一つです。

特にサラリーマンからすると、より馴染みがないだけにあまりイメージしにくいかもしれません。

具体的にどれくらいお得になるのかを見ていきたいと思います。

まず、株式に対する税金は「20.315%」となっています。

ただただ20%お得になるのかぁと考えるのは、非常に勿体ないです。

株式で20%となると、かなり夢があり難しい数字でもあります。

例えば、単純計算で100万円投資をして、20%の利益だと120万円になります。

ですが、投資の王道と言われている、インデックス投資だと平均5~7%と言われています。

という事は、100万円投資をしても105万円ほどになるのが相場です。その振れ幅の中で少しずつ元金を増やしていき、雪だるまを作っていくのが投資です。

個別銘柄だと更にいい利回りのものもありますが、その分リスクも高くなり、銘柄によってはマイナス50%とかもあります。(僕も経験済みです…)

20%の凄さ、お分りになりますか?

それをNISAという、国が定めた制度を活用するだけで手元に残るお金が20%増えるのです。

ポイントは、ただお得という事ではなく、「手元に残るお金が20%増える」という点です。

「使わない手はない!」という事です。

NISAの種類について

NISAにも種類があります。

- 一般NISA

- 積立NISA

この2種類です。

特徴を簡単にまとめていきます。

・非課税枠…年間120万円

・投資期間…5年(ロールオーバーで最大10年間)

・投資対象…株式、ETF、REIT、投資信託

・非課税枠…年間40万円

・投資期間…最大20年

・投資対象…ETF、投資信託

要するに、長期間運用が前提なら、積立NISAを選ぶという事ですね。

一般NISA、積立NISA、どちらが得なのか

単純な計算で見えてきます。

➡ 120万円×5年間 = 600万円積立NISAの場合

➡ 40万円×20年間 = 800万円

以上のように、積立NISAの方が投資できる枠は大きいという事がお分り頂けたかと思います。

先ほどの投資枠についてはご覧の通りで、加えて、インデックスと長期投資の相性が抜群に良いのです。

僕自身の長期運用口座にはS&P500に入れておりますし、VTやVTIなどの指数連動型のインデックスに投資している人には、積立NISAは最適解だと言えます。

ある程度の安全性が担保されてかつ、長期間のパフォーマンスが良いのが外国株、中でも米国株の大きな特徴です。

その代表的な指数のS&P500の細かい内容ついては、過去に解説していますのでチェックしてみてください。

まとめ

いかがだったでしょうか。まとめると以下の通りです。

・全国でも約13%の人しか活用しない

・課税されないという事は、「20%」手元に残るお金が増えるという事で、これはとてもお得である

・一般NISAと積立NISAがある

・投資期間や投資金額にそれぞれ違いがある

・中でも長期間の運用を前提にすると、積立NISAがお得になる可能性がある

国が積極的に投資をしてほしいというメッセージが伝わるこの優遇税制をしっかり理解して、活用していきましょう!

投資の入り口には最適な制度です!これを機に初めて見てください^^

それではまた!

コメント