最近、「FIRE」という言葉がはやっていますね。本屋さんに行っても「FIRE」についての解説本が多く出版されております。

「FIRE」とは、「Financial Independence Retire Early」の略語のことです。

日本語に訳しますと、「早期経済的自立」のことを指します。

この略語は主に2つに分けられます。「Financial Independence」の「経済的自立」と「Retire Early」の「早期引退」という事です。

FIREはなぜ流行っている?

国ごとの文化の違い

ここ4~5年くらいでFIREという言葉が一気に普及してきました。

それも発祥は、世界最大の消費大国である「アメリカ」です。

そのアメリカで生活のために働くことが当たり前でしたが、インターネットの普及により基本的なインフラが整備されてき始めました。

また、「自由の国 アメリカ」と言われる国民性から、仕事に対しても働く・働かなくてもいいかを選択できる自由を獲得していく姿勢が注目を浴びました。

もう一つ、国民性として注目するべきは、投資の文化です。

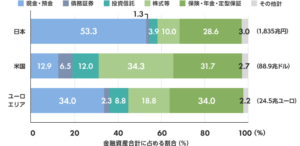

参照元:日本銀行(資金循環の日米欧比較)

日本、アメリカ、ユーロ圏の金融資産の割合を見て頂ければ、差は明確にわかるかと思います。

日本はご存知の通り、貯金大国で預貯金が半分以上を占めております。対して、アメリカは債券、投資信託、株式の割合が非常に高いです。

上記のグラフからお判りになる通り、アメリカでは投資の文化が根付いていることも非常に大きな特徴です。

なぜなら、FIREというのは投資なくして達成はありえないからです。

働きたくない人が多い?

パワハラ、セクハラ、性差別、多様性の必要性やブラック労働など様々な点から、働くことに対してのネガティブな印象が強いようにも思えます。

そういった観点から、FIREという生活スタイルが世論と反対のポジションにいることからも、広まっていることも考えられますし、あと大きな要因はやはり「副業解禁」と「老後2000万円問題」だと思います。

個人が稼げる時代とまで言われているので、稼ぐ先が勤めている企業だけではないことが広まっています。

老後2000万円問題も本質は異なりますが、老後のために個人でも運用すべきことを国が発表しているので、投資の文化が広まってきているように思えます。

副業で会社以外でも稼ぐ力をつけて、そのお金を投資で運用するという流れですね。

僕自身も出来る事なら働かずに越したことはないと思いますので、このような新しい生き方は大賛成です。

では、具体的にどうすればこの素晴らしいFIREという生き方ができるのかを考えていきたいと思います。

FIREはどうやったら達成できる?

支出の最適化

FIREの目的は、経済的に自立するという事です。

要は、働かなくても生活できる経済力を備えるという事です。

現在、僕たちサラリーマンは、毎月の給料に依存して生活をしています。

その給料の部分を投資からの配当金や取り崩しを行うことで、代替させることを指します。

という事は、毎月どれくらい使っているか(支出)を計算して、生活に使っている費用を計算する必要があります。

例えば、一人暮らしの独身の方を想定します。

- 給料:20万円/月

- 支出:15万円/月 → 180万円/年

- 大目に見て、200万円必要と仮定します。

- 高配当株に投資すると平均利回り4~6%と言われています。

- 間を取って、5%と仮定すると4000万円必要になります。

- 4000万×5%=200万円

この方でしたら、約4000万円あればFIRE達成が理論上、可能であるという事です。

以上のように、毎月の支出から年間の支出を計算し、その生活費がどれくらいなのかを数字で表します。ここが第一ステップになります。

という事は、この支出部分を抑えれば、抑えるだけ経済的自立を達成しやすくなるという事です。

支出を具体的に抑える話から、稼ぐ力や投資の運用などを詳しく解説している書籍はこちらです。フルカラーで永久保存版として、我が家にもおいています。

基本は分散投資

支出の最適化を考えた後にするべきことは、「投資先の選定」です。

スタンスとして、「分散投資」が基本となります。

「卵は一つのかごに盛るな」という格言もあるくらい、暴落局面を考えて資産を分けて投資をします。

その資産を株式・債券・保険・不動産などに配分することを「アセットアロケーション」といいます。「アセット」は「資産」、「アロケーション」とは「配分」のことを指します。

例えば、株式:債券=50:50 で運用される方もいらっしゃいますし、リスクを取れる方なら、株式:現金=80:20 で運用される方もいらっしゃいます。

そこは、その人の家族構成・年齢・仕事などを考慮する必要があります。ここでは、20代が目指せるかというテーマで書いているので、リスクが取れることを前提に書いていきます。

また、過去に資産についても解説しているので、よかったらチェックしてみてください。

どこに投資をするのか?

上記を踏まえて、投資先を考えていきますと「高配当株」を検討していきたいと思います。

例えば、株式の中でも「セクター」と言って、業種を分けて投資することも分散投資になります。ですので、ヘルスケア×金融×通信などに分散することも可能です。

そして、高配当株ですでに分散されているETF(上場投資信託)があります。その銘柄を買えば、テーマごとに数十社から数百社、数千社に分散できる優れものもあります!

これに関しては、日本株にはありませんので米国株で購入する必要があり、為替リスクを考える必要があるとは言え、非常に優良な投資先になります。

- HDV(財務健全な約75社)…エネルギー・ヘルスケア・通信・消費財などに分散

- 利回り3.75%、経費率0.08%(2021年8月1日時点)

- VYM(安定重視の約395社)…消費財・金融・ヘルスケアなどに分散

- 利回り2.78%、経費率0.06%(2021年8月1日時点)

- SPYD(とにかく高配当約80社)…不動産・金融・エネルギーなどに分散

- 利回り4.81%、経費率0.07%(2021年8月1日時点)

代表的な高配当ETFを記載しました。景気の動向を受けやすいなどの特徴もあるため、一長一短ですね。注目するべきは、セクターと利回り、経費率です。

しっかり利回りも出しつつ、経費率も抑えていることが重要です。経費率を度外視すると思っていたより利益が出ないこともよくある話です。

以上のように、高配当ETFに分散投資をしたり、日本株の高配当銘柄に投資をすることで安定的な収入を得ることが、FIREした後の収入の柱になります。自分で調べて積極的に買っていきましょう!

伝説の大富豪、本多静六さんの本からも投資について解説しております。よかったらチェックしてみてください。

実際配当金が出たらどうするべきか?

FIREを目指して高配当株に投資をして、念願の配当金が出たらそれを引き出して使ってももちろんありだと思います。

ですが、FIREという早期にリタイアをする目的があるなら、是非配当金を再投資してほしいです!

これは、「複利」というものを最大限活用することで雪だるま式に資産を増やす方法のことです。

詳しくは、過去に解説しているのでチェックしてみてください。

複利を最大限活用することで、資産の増加を加速させていきましょう!

FIREを達成するには

支出の最適化と収入の最大化

実際にFIREを達成するには、上記でご紹介しました、「支出の最適化」と「収入の最大化」が必要です。

ですので、例えば先ほどあげた事例として、独身の方を取り上げます。

- 支出:15万円/月 → 180万円/年

- 多めに見積もって、200万円/年 とする

- 収入(配当金):200万円/年 が必要

- 利回り5%と仮定して投資総額4000万円が必要 (計算しやすくするため税金の計算は除外)

約4000万円が必要なことが分かったため、配当金再投資と入金力をあげます。この入金力が高い人はおのずとFIRE達成が早くなりますので、年収の高い企業に転職をするか、副業をすることをお勧めします。

- 約4000万円のお金を高配当ETFや日本の個別銘柄に投資

- 配当金が入る期間を考えて、約16万円/月の収入を得る

仮に不安なら、副業や週2~3日のアルバイトをしながら余剰資金をためるサイドFIREもあります。このサイドFIREでは、週2~3日の収入も得ていますので、必要な金額がさらに下がりますので、完全なるFIREに比べると圧倒的にハードルが下がります。

ですので、支出を見直して副業などをして入金力を最大化したのちに、配当金再投資をすることで、現実的には20代でもサイドFIREならさらに達成可能になります。

働かなくてもいい、とても素敵な生活スタイルのFIREですが、デメリットはないかを考えていきたいと思います。

FIREのデメリットについて

投資先の市況に左右される

現時点では、コロナウイルスの影響から大規模な財政政策が行われて、金融市場がとても好調です。

だからこそ新しい生活スタイルのFIREが取りざたされていると考えています。なぜなら、昨年の大暴落の際に自分の持っている銘柄の株価が下がっていく中で、FIREなんて考えれません。本当に。笑

ですが、その中でも超長期投資の方はここぞとばかりに買い増しを実施していました。そして、現在S&P500も最高値更新というとても高市場です。

また、各社財務状況が悪くなった際には、減配を発表することもあります。その時は、自分の中で新たにストーリーを組み立てる必要がありますので、ギリギリ生活できるラインではリスクがとても高いと思います。

あくまでも、このようなリスクを踏まえたうえ、自分ならどうするかを考えて取り組む必要があると思います。

FIREした後は何がしたいのか?

僕自身FIREなんてまだまだ先ですが、この単語を見るたびに考えていることがあります。

それは、その後何がしたいのか、です。

もちろん、FIREしてから考えるのもありだと思います。

ですが、支出の見直しや配当金を再投資しながらでも考えるべきことだと思います。というのも、大学生の時を思い出してください。(あくまで文系の大学ですね。笑)

授業と授業の間の時間だけでなく、バイトの休みの日も何をするかと言えば一日中寝ていて、「ああ、今日も寝て終わったけどまぁいいか~」という事もあります。すると、段々暇が苦痛になります。

今は週5日仕事をして、残りの2日がお休みです。僕の場合、その2日しかないという制限の元、どう過ごせば満足できるかを必死で考えます。なので、だいたい朝は5時台には起きたりします。笑

という事は、この制限が完全になくなる、一見楽園のような世界かもしれませんが、没頭できる趣味がない、してみたいことがなければ、暇すぎて充実しないことも考えれます。

否定をしているというよりは、僕自身もそこに向けて今コツコツと入金力をあげて、支出を見直しています。もちろん、なった後に後悔したなんてことはないかもしれませんが、長期間の作業が必須ですので、じっくり考えることも一つの選択肢かもしれませんね。

いかがだったでしょうか。

コロナウイルスの影響から、新しい生活様式という言葉が出てきて、それが伏線かのようにして出てきた新しい生活スタイルの「FIRE。」

働くだけがすべてじゃなく、こういう生き方もあるというとても興味深い概念ですね。

20代でもサイドFIREなら現実的に達成可能であることを解説しました。また、FIRE事態も仕組みを考えるともちろん達成可能になりますので、是非目指してみてください!

実際にFIREされている人もTwitterなどで発信されていますので、リサーチしてみてください。

FIREを目指さないにしても、支出の見直しや小額からでも投資の経験を積むことは、メリットしかありませんので、とてもおすすめです!

それではまた!

コメント